Перейти к содержимому

Перейти к содержимому

Собственник смотрит зарплатную ведомость и не видит проблемы. Один сотрудник работает на полставки, второй принят в середине месяца, третий был на больничном, а директор себе пока почти ничего не начисляет: деньги нужны на аренду, поставщиков и налоги.

Внутри компании всё кажется логичным.

Но для ИФНС важны не устные договорённости, а отчётность: РСВ, 6-НДФЛ, кадровые документы, табели и суммы начислений. Если по документам человек работает полный месяц, а зарплата ниже МРОТ, у инспекции появляется вопрос: почему база по НДФЛ и страховым взносам такая низкая?

В 2026 году этот вопрос стал ещё чувствительнее из-за новых правил по страховым взносам за руководителей коммерческих организаций.

Что изменилось в 2026 году

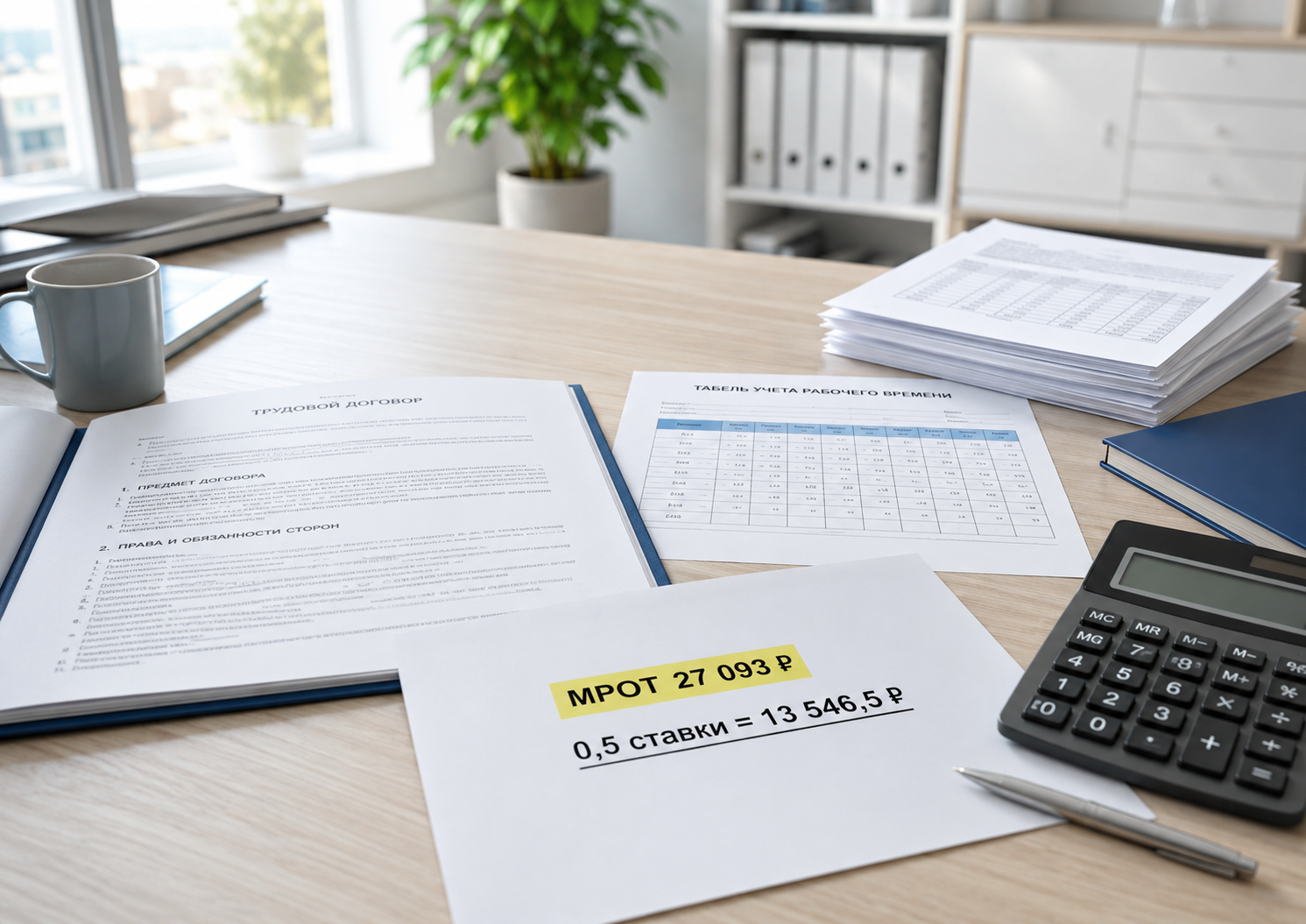

С 1 января 2026 года федеральный МРОТ составляет 27 093 ₽. Это установлено Федеральным законом от 28.11.2025 № 429-ФЗ.

Для обычных сотрудников МРОТ по-прежнему важен как нижняя планка оплаты труда при полностью отработанной норме рабочего времени.

Но для руководителей коммерческих организаций появилось отдельное налоговое правило. Федеральный закон от 28.11.2025 № 425-ФЗ внёс изменения в статью 421 НК РФ: если выплаты единоличному исполнительному органу коммерческой организации за месяц ниже федерального МРОТ или выплат нет, для страховых взносов база всё равно определяется не ниже МРОТ.

ФНС разъяснила этот порядок в письмах от 22.12.2025 № БС-4-11/11507@, от 29.12.2025 № БС-4-11/11758@ и от 15.01.2026 № БС-4-11/117@.

Практически это означает: если директор коммерческой организации числится руководителем, но зарплата ему не начисляется или начисляется ниже МРОТ, вопрос уже не только в трудовом праве. Нужно отдельно проверить страховые взносы.

При общем тарифе 30% минимальные взносы с федерального МРОТ 27 093 ₽ составляют 8 127,90 ₽ в месяц. Если выплат директору нет, НДФЛ с нулевой выплаты не удерживается, но минимальная база по страховым взносам всё равно может возникнуть.

Когда зарплата ниже МРОТ допустима

Зарплата ниже полного МРОТ не всегда нарушение.

Такое возможно, если сотрудник:

- работает неполное время;

- принят или уволен не с первого числа месяца;

- был на больничном;

- был в отпуске без сохранения зарплаты;

- отработал не весь месяц по законной причине.

Но здесь важна не сама фраза «он на полставки», а расчёт.

Если сотрудник принят на 0,5 ставки и полностью отработал свою норму, зарплата должна быть не ниже 0,5 × МРОТ. В 2026 году это 13 546,50 ₽ при федеральном МРОТ 27 093 ₽.

Если сотрудник работает на 0,3 ставки, минимум считают как 0,3 × МРОТ. При федеральном МРОТ 2026 года это 8 127,90 ₽.

То есть законность низкой зарплаты проверяется не по принципу «как договорились», а так:

ставка или отработанное время × применимый МРОТ = минимальная сумма начисления.

Если на 0,5 ставки начисляют 10 000 ₽ при полностью отработанной норме, это уже слабое место. Если на 0,3 ставки начисляют 8 200 ₽ и документы подтверждают именно 0,3 ставки, ситуация выглядит иначе.

Почему ИФНС присылает требования

Для налоговой низкая зарплата — это сигнал о возможном занижении НДФЛ и страховых взносов.

Инспекция видит:

- сколько сотрудников указано в отчётности;

- какие суммы им начислены;

- сколько удержано НДФЛ;

- какая база попала в РСВ;

- есть ли директор и какие выплаты отражены по нему.

Если компания работает, выручка есть, сотрудники числятся, а начисления выглядят ниже нормального уровня, ИФНС может запросить пояснения.

Особенно рискованно, когда зарплата ниже МРОТ держится несколько месяцев подряд, а документы не объясняют, почему так получилось.

Где бизнес чаще всего ошибается

Первая ошибка — неполная ставка есть только на словах.

Собственник уверен, что человек работает полдня. Но в трудовом договоре полная ставка, в табеле полный день, приказа о неполном рабочем времени нет. В такой ситуации пояснение «он фактически работал меньше» выглядит слабо.

Вторая ошибка — низкую зарплату объясняют тяжёлым периодом.

Для бизнеса это понятно: продажи просели, аренда выросла, денег не хватает. Но для ИФНС это не основание платить меньше минимально допустимого уровня, если сотрудник по документам отработал норму.

Третья ошибка — директор управляет компанией без зарплаты.

До 2026 года этот вопрос тоже был чувствительным. С 2026 года он стал ещё острее: по руководителям коммерческих организаций действует минимальная база по страховым взносам исходя из федерального МРОТ. ФНС отдельно указала, что наличие или отсутствие трудового договора, выплат, деятельности или иных сотрудников само по себе не отменяет применение минимальной базы по взносам за руководителя.

Четвёртая ошибка — официальная зарплата одна, фактические выплаты другие.

Здесь риск уже не только в пояснениях. Если есть признаки выплат «мимо отчётности», возможны доначисления НДФЛ, страховых взносов, пени и штрафы.

Короткий пример

В небольшой торговой компании пришло требование ИФНС по зарплате ниже МРОТ.

Собственник был уверен, что всё объяснимо: два продавца работали неполный день, директор зарплату себе почти не начислял.

После проверки выяснилось:

- у продавцов в договорах стояла полная ставка;

- в табелях отражался полный рабочий день;

- приказов о неполном времени не было;

- по директору не проверяли минимальную базу страховых взносов с 2026 года.

То есть в жизни люди действительно работали меньше, но документы показывали другое.

Правильный ответ в ИФНС в такой ситуации начинается не с красивого письма, а с проверки: что можно подтвердить документами, где нужно исправить кадровое оформление, а где есть риск доначислений.

Что проверить до ответа в ИФНС

Перед тем как писать пояснение, проверьте четыре блока.

1. Сотрудники с низкими начислениями

Найдите всех, у кого зарплата ниже:

- полного МРОТ;

- регионального минимума, если он выше федерального;

- пропорциональной части МРОТ при неполном времени.

2. Основание низкой зарплаты

По каждому сотруднику должно быть понятно, почему сумма ниже:

- неполная ставка;

- неполный месяц;

- больничный;

- отпуск без сохранения зарплаты;

- приём или увольнение в середине месяца.

3. Документы

Проверьте:

- трудовой договор;

- штатное расписание;

- приказ о приёме;

- соглашение или приказ о неполном рабочем времени;

- табель;

- больничные;

- заявления на отпуск без сохранения зарплаты;

- расчётные листки;

- РСВ и 6-НДФЛ.

4. Директор

Отдельно проверьте руководителя коммерческой организации:

- числится ли он единоличным исполнительным органом;

- были ли выплаты;

- ниже ли они федерального МРОТ;

- начислены ли страховые взносы с минимальной базы;

- правильно ли отражены суммы в РСВ и персонифицированных сведениях.

Как можно ответить в ИФНС

Пояснение не должно быть длинным. Оно должно быть конкретным.

По каждому сотруднику лучше указать:

- ФИО;

- период;

- причину начисления ниже МРОТ;

- документы, которыми это подтверждается.

Пример:

По сотруднику Иванову И.И. начисление за март 2026 года ниже федерального МРОТ, поскольку работник принят на работу 18 марта 2026 года и отработал неполный месяц. Это подтверждается трудовым договором, приказом о приёме и табелем учёта рабочего времени.

Другой пример:

По сотруднику Петровой А.А. оплата рассчитана пропорционально 0,5 ставки. Неполное рабочее время установлено трудовым договором и отражено в табеле. При федеральном МРОТ 27 093 ₽ минимальная сумма за 0,5 ставки в 2026 году составляет 13 546,50 ₽.

Если вопрос касается директора, в пояснении отдельно укажите, как рассчитана база по страховым взносам с учётом статьи 421 НК РФ, Федерального закона № 425-ФЗ и писем ФНС от 22.12.2025 № БС-4-11/11507@, от 29.12.2025 № БС-4-11/11758@, от 15.01.2026 № БС-4-11/117@.

Почему нельзя отвечать «на автомате»

Главная ошибка — написать в ИФНС уверенное пояснение, а потом обнаружить, что документы его не подтверждают.

Если вы пишете, что сотрудник работал на 0,5 ставки, а в договоре и табеле полная занятость, пояснение может только усилить вопросы.

Если пишете, что директор не получал зарплату, но не проверили страховые взносы с минимальной базы, можно пропустить отдельный налоговый риск.

Если ссылаетесь на региональный МРОТ или неполное время, но не показываете расчёт, инспекция может запросить дополнительные пояснения.

Как помогает БК Интеллект

В БК Интеллект мы начинаем не с текста ответа, а с диагностики.

Проверяем:

- начисления по сотрудникам;

- кадровые документы;

- табели;

- расчёт НДФЛ;

- РСВ;

- выплаты и страховые взносы по директору;

- соответствие документов фактической занятости.

После проверки понятно:

- можно ли спокойно отвечать в ИФНС;

- нужно ли сначала исправить документы;

- есть ли риск доначислений;

- как объяснить низкую зарплату без лишних противоречий.

Получить консультацию в БК Интеллект и проверить, нет ли у компании риска по зарплате ниже МРОТ.

5. FAQ

Всегда ли зарплата ниже МРОТ — это нарушение?

Нет. Если сотрудник работает неполное время, принят не с начала месяца, был на больничном или не отработал месяц по законной причине, начисление может быть ниже. Главное — чтобы это подтверждали документы.

Можно ли платить меньше МРОТ при 0,5 ставки?

Да, но не любую сумму. Если сотрудник принят на 0,5 ставки и полностью отработал свою норму, зарплата должна быть не ниже половины применимого МРОТ. В 2026 году половина федерального МРОТ 27 093 ₽ — это 13 546,50 ₽.

Что с директором без зарплаты в 2026 году?

По руководителям коммерческих организаций с 2026 года действует минимальная база по страховым взносам исходя из федерального МРОТ. Если выплаты ниже МРОТ или их нет, взносы всё равно нужно проверить по статье 421 НК РФ и разъяснениям ФНС.

Почему ИФНС интересуется низкой зарплатой?

Потому что низкая зарплата означает меньший НДФЛ и меньшую базу по страховым взносам. Для инспекции это может выглядеть как риск занижения налоговой нагрузки.

Что делать, если требование уже пришло?

Не отвечать сразу общими фразами. Сначала проверить сотрудников с низкими начислениями, договоры, табели, приказы, больничные, РСВ, 6-НДФЛ и директора.